Odvody OSVČ od roku 2025

Odvody OSVČ se od nového roku zvýší zhruba o tisícovku

Osoby samostatně výdělečně činné budou mít od ledna 2025 vyšší odvody. Minimální záloha sociálního pojištění OSVČ (hlavní činnost) se od nového roku zvedne o 907 Kč a minimální záloha zdravotního pojištění stoupne o 175 Kč, celkově tak jde o navýšení o 1 082 korun měsíčně.

Sociální pojištění

U sociálního pojištění OSVČ se do roku 2023 minimální měsíční vyměřovací základ vypočítával jako 25 % ze stanovené průměrné mzdy. V rámci schválených změn účinných od roku 2024 se postupně navyšuje minimální vyměřovací základ u OSVČ, a to po dobu 3 let vždy o 5 %. V roce 2024 se vyměřovací základ zvýšil na 30 % průměrné mzdy, pro rok 2025 se použije 35 % průměrné mzdy a od roku 2026 se výpočet ustálí na 40 % průměrné mzdy. Minimální měsíční záloha pro OSVČ na hlavní činnost pro rok 2025 tedy činí 4 759 Kč.

Zdravotní pojištění

Výpočet minimálních záloh na zdravotní pojištění je již o něco jednodušší. Minimální vyměřovací základ zdravotního pojištění se stejně jako v minulosti i v roce 2025 stanoví jako 50 % průměrné mzdy. Navýšení je tedy dané pouze rostoucí výší průměrných mezd. Minimální měsíční záloha pro OSVČ na hlavní činnost pro rok 2025 tedy činí 3 143 Kč (výpočet – 46 557 : 2 x 13,5 % = 3 142,60 Kč, zaokr. 3 143 Kč)

OSVČ vykonávající vedlejší činnost minimální zálohu na zdravotní pojištění stanovenou nemají. Pokud je OSVČ vykonávající vedlejší činnost zaměstnána, neplatí ji buď vůbec, nebo ji platí na základě výpočtu z poslední známé odvodové povinnosti.

Měsíční platba zdravotního pojištění pro osoby bez zdanitelných příjmů, a to na částku 2 808 Kč.

Co se dále zvyšuje, je i minimální záloha na nemocenské pojištění, a to na částku 243 Kč. Nemocenské pojištění je nicméně pro OSVČ dobrovolné, platit jej tedy nemusí. Je nutné podotknout, že účast na nemocenském pojištění je nezbytnou podmínkou pro vznik nároku na peněžitou pomoci v mateřství – pro OSVČ platí alespoň 180 dnů v období jednoho roku před nástupem na mateřskou a zároveň minimálně 270 dnů v posledních dvou letech.

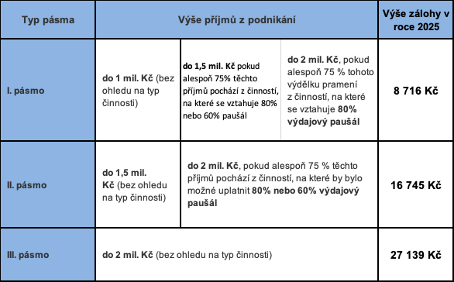

Paušální daň od roku 2025

Podnikatelé a živnostníci využívající režimu paušální daně platí daně a odvody jednou částkou.

V paušální dani je zahrnuto minimální zdravotní pojištění pro OSVČ hlavní, minimální pojistné na důchodové pojištění pro OSVČ hlavní zvýšené o 15 % a daň z příjmů ve výši 100 Kč. Záloha paušální daně je splatná vždy do 20. kalendářního dne příslušného měsíce.

Kam dál?

Sazby DPH od 1.1.2024 a na co si dát pozor?

Od 1. 1. 2024 došlo na základě tzv. konsolidačního balíčku i ke změnám sazeb DPH.

Zobrazit více

Zaměstnanecké benefity od roku 2025

Pro peněžní benefity uvedené v § 6 odst. 9 písm. d) zákona o daních z příjmů neplatilo do konce roku 2023 žádné omezení z pohledu výše takto poskytnutých benefitů zaměstnavatelem. Výjimkou zde bylo pouze poskytnutí rekreace, kde pro osvobození u zaměstnance jako příjmu, platil limit 20 000 Kč za zdaňovací období. Pod uvedené ustanovení řadíme benefity jako pořízení zboží nebo služeb zdravotního, léčebného, hygienického a obdobného charakteru od zdravotnických zařízení nebo pořízení zdravotnických prostředků na lékařský předpis, použití vzdělávacích nebo rekreačních zařízení, poskytnutí rekreace nebo zájezdu, použití zařízení péče o děti předškolního věku včetně mateřské školy podle školského zákona, knihovny zaměstnavatele nebo tělovýchovných a sportovních zařízení nebo poskytnutí příspěvku na kulturní nebo sportovní akce nebo příspěvku na tištěné knihy. Od roku 2024 byl zaveden hodnotový limit pro tyto benefity ve výši poloviny průměrné mzdy – pro rok 2024 platil limit ve výši 21 983,50 Kč. Od roku 2025 budou platit limity dva: Limit pro „zdravotní benefity“ – tj. pro pořízení zboží nebo služeb zdravotního, léčebného, hygienického a obdobného charakteru od zdravotnických zařízení nebo pořízení zdravotnických prostředků na lékařský předpis. Zde bude platit samostatný limit ve výši průměrné mzdy – pro rok 2025 to bude 46 557 Kč. Limit pro „volnočasové benefity“ uvedené v § 6 odst. 9 písm. d) zákona o daních z příjmů – tj. pro zbývající výše uvedené benefity, bude pro rok 2025 ve výši 23 278,50 Kč. V roce 2025 tak bude moci zaměstnavatel zaměstnanci osvobodit benefit např.: Firma nabije zaměstnanci benefitní kartu umožňující čerpání benefitů vyjmenovaných v § 6 odst. 9 písm. d) částkou 20 000 Kč - limit 23 278,50 Kč nebude překročen. Zároveň firma zaměstnanci pořídí brýle za 20 000 Kč od zdravotnického zařízení (vedeno v Registru zdravotnických zařízení) – nebude překročen limit 46 557 Kč pro zdravotní benefity. Oba limity se budou posuzovat každý samostatně.

Zobrazit více

Změny v DPH od 1.1.2025 - 1. část

Obrat a registrace k DPH od 1.1.2025 Přinášíme Vám stručně nejzásadnější změny v DPH na základě rozsáhlé novely, která dne 23.12.2024 vyšla ve Sbírce zákonů. Novela obsahuje celkem 460 bodů a změn a 32 přechodných ustanovení. Z velké části je novely účinná především od 1.1.2025, další změny týkající se nemovitostí jsou účinné od 1.7.2025. Několik změn jsou účinné od 1.1.2026 – jde o změny pro běžnou praxi nedůležité. Dnes něco málo k obratu a registraci k DPH. Odlišný způsob výpočtu obratu Nově se bude obrat vypočítávat za kalendářní rok a bude nutné hlídat dva limity obratu. Limit obratu 2 mil. Kč pro zákonnou registraci platí beze změny. Je však potřeba k němu sledovat nový maximální limit obratu 2 536 500 Kč. Překročení obratu 2 000 000 Kč První limit ve výši 2 mil. Kč je pro prvním impulsem pro podání přihlášky k registraci. Vzniká povinnost podat přihlášku k registraci dle § 94 odst. 1 do 10 pracovních dnů od překročení obratu. Plátcem se tato osoba stane od prvního dne kalendářního roku bezprostředně následujícího po kalendářním roce překročení obratu nebo…. Pokud sdělí správci daně ve včas podané přihlášce k registraci, že chce být plátcem dnem následujícím po dni překročení tuzemského obratu. Tato situace platí v případě překročení limitu 2 mil. Kč, ale nepřekročení 2 536 500 Kč. Pokud nesdělí, automaticky bude plátcem až od dalšího kalendářního roku. Obrat 2 536 500 Kč V roce dosažení obratu se osoba povinná k dani stává plátcem dnem následujícím po dni překročení této částky. Je zde povinnost podat novou přihlášku do 10 pracovních dnů s oznámením o překročení tohoto obratu. Pokud podnikatel neplátce překročí obrat 2 mil. Kč v říjnu 2025, podá přihlášku k registraci a plátcem se zákona stane od 1.1.2026. Tím to pro něj však nekončí. Pokud bude příliš pracovitý a do konce roku překročí limit 2 536 500 Kč, pak se stává plátcem dnem následujícím. Z našeho pohledu jsou tyto podmínky nastaveny velice nešikovně a doporučujeme neplátcům, aby si svůj obrat pečlivě hlídali. Pozdní registrace může vyjít pěkně draho. Přihláška k registraci Ustanovení § 94 má zcela nové znění. Stanovuje nově termín podání přihlášky k registraci – nově do 10 pracovních dnů od překročení obratu. Nové ustanovení § 97b řeší registrační řízení. Změna zdaňovacího období Podle § 99a si plátce může zvolit, že pro příslušný kalendářní rok je zdaňovacím obdobím kalendářní čtvrtletí. Rozhodnout se tak nemůže v roce registrace a v roce následujícím. Plátce musí splňovat: jeho obrat v tuzemsku za bezprostředně předcházející kalendářní rok nepřesáhl 15 000 000 Kč, není nespolehlivým plátcem, není skupinou a změnu zdaňovacího období oznámí správci daně do konce měsíce ledna příslušného kalendářního roku.

Zobrazit více